O que Você Vai Ganhar com o Guia de Tributação para Agências de Viagens

Benefícios Imediatos

✅Entenda os Regimes Tributários: Identifique o regime ideal (Simples Nacional, Lucro Presumido, etc.) para sua agência

✅ Reduza Custos: Otimize suas obrigações fiscais e economize de forma prática

✅Apure Impostos com Facilidade: Utilize exemplos práticos para calcular tributos com precisão

✅Evite Multas e Erros: Minimize riscos e mantenha sua agência em conformidade fiscal

✅ Gestão Eficiente: Organize e simplifique sua gestão tributária para mais produtividade

Benefícios a Longo Prazo

✅Planejamento Tributário Estratégico: Reduza tributos de forma contínua e sustentável

✅Segurança Jurídica: Esteja preparado para fiscalizações e auditorias

✅Aumente os Lucros: Otimize a gestão fiscal e veja resultados financeiros positivos

✅Controle Sustentável: Crie uma base sólida para o crescimento do seu negócio

Para Quem é o Guia de Tributação de Agências de Viagens?

Empreendedores do Turismo

Pequenos e Médios Empresários do Turismo

Profissionais Autônomos e Liberais do Setor

Negócios em Expansão

Donos de Negócios Digitais

Se você é do setor de turismo e deseja otimizar sua gestão tributária, este guia é para você!

📖 Veja o que Você Terá Acesso no Guia de Tributação de Agências de Viagens

✅ Compreensão Profunda da Tributação: Entenda os principais regimes tributários aplicáveis às agências de viagens, como Simples Nacional e Lucro Presumido, e descubra qual é o mais vantajoso para o seu negócio

✅ Estratégias de Redução de Custos: Aprenda métodos práticos para otimizar suas obrigações fiscais, economizando dinheiro e aumentando sua margem de lucro

✅ Conformidade Fiscal Garantida: Descubra como evitar erros, cumprir todas as obrigações legais e estar sempre preparado para fiscalizações ou auditorias

✅ Gestão Tributária Eficiente: Implemente técnicas para organizar e simplificar a gestão fiscal, reduzindo o tempo gasto em tarefas burocráticas

✅ Resolução de Desafios Tributários: Encontre soluções claras para os principais problemas enfrentados por agências de viagens, como apuração correta de impostos e cálculo de tributos

Transforme a Gestão Tributária da Sua Agência de Viagens: Simplifique, Economize e Garanta o Sucesso do Seu Negócio

Com o Guia de Tributação para Agências de Viagens, você terá acesso às melhores estratégias para dominar os regimes tributários, reduzir custos e construir uma gestão fiscal eficiente, segura e preparada para crescer!

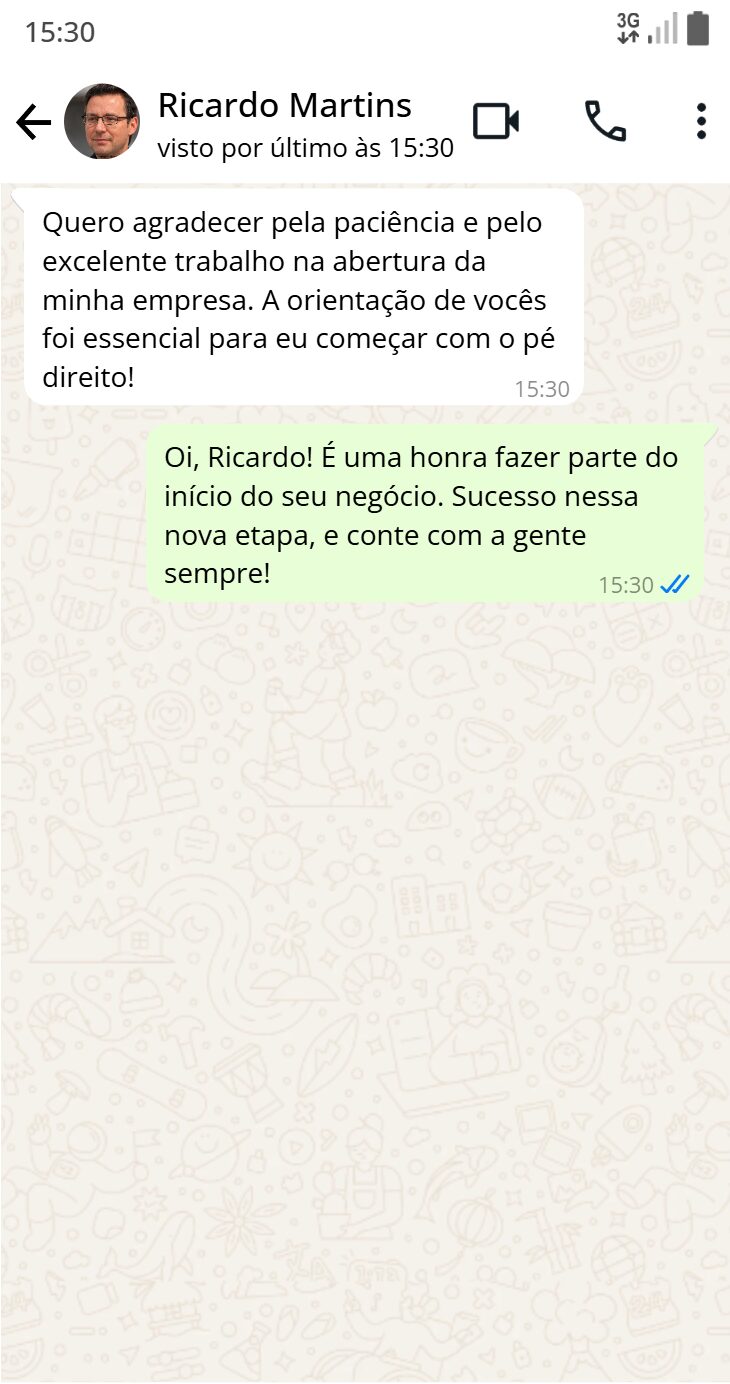

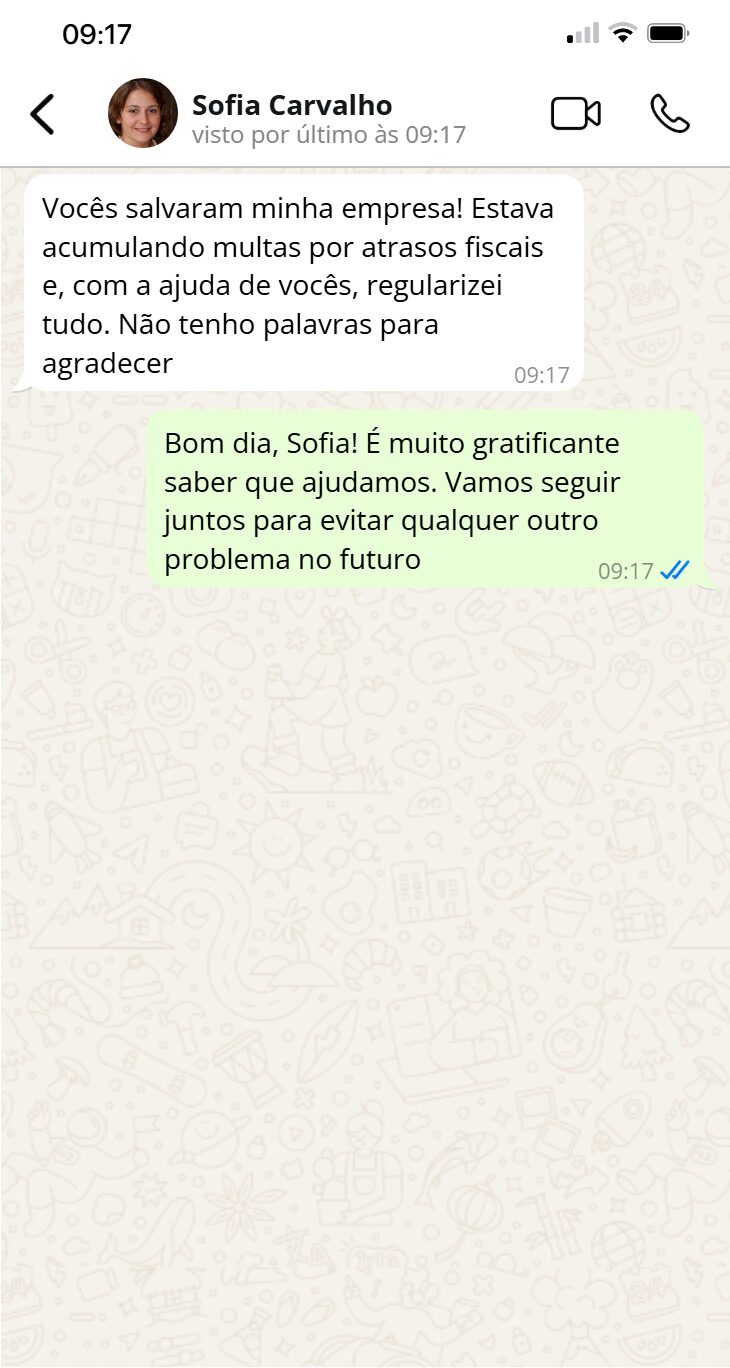

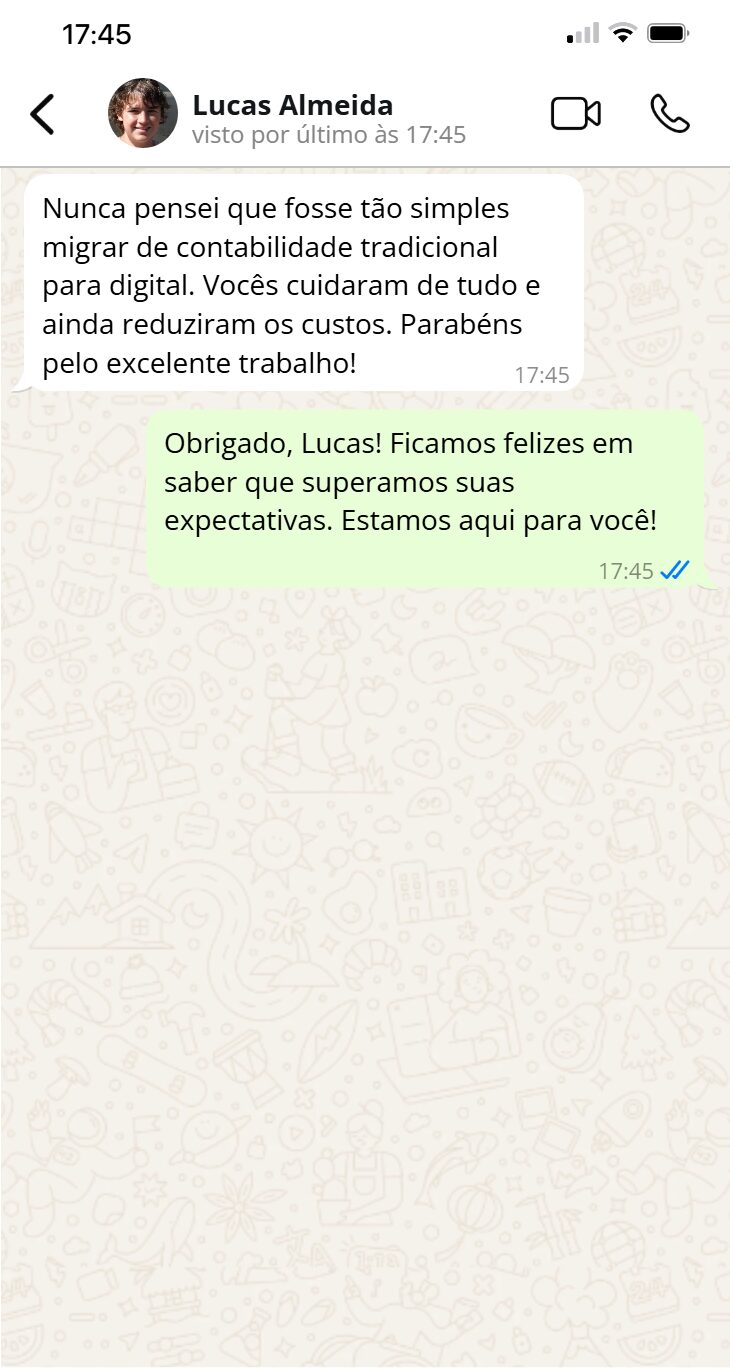

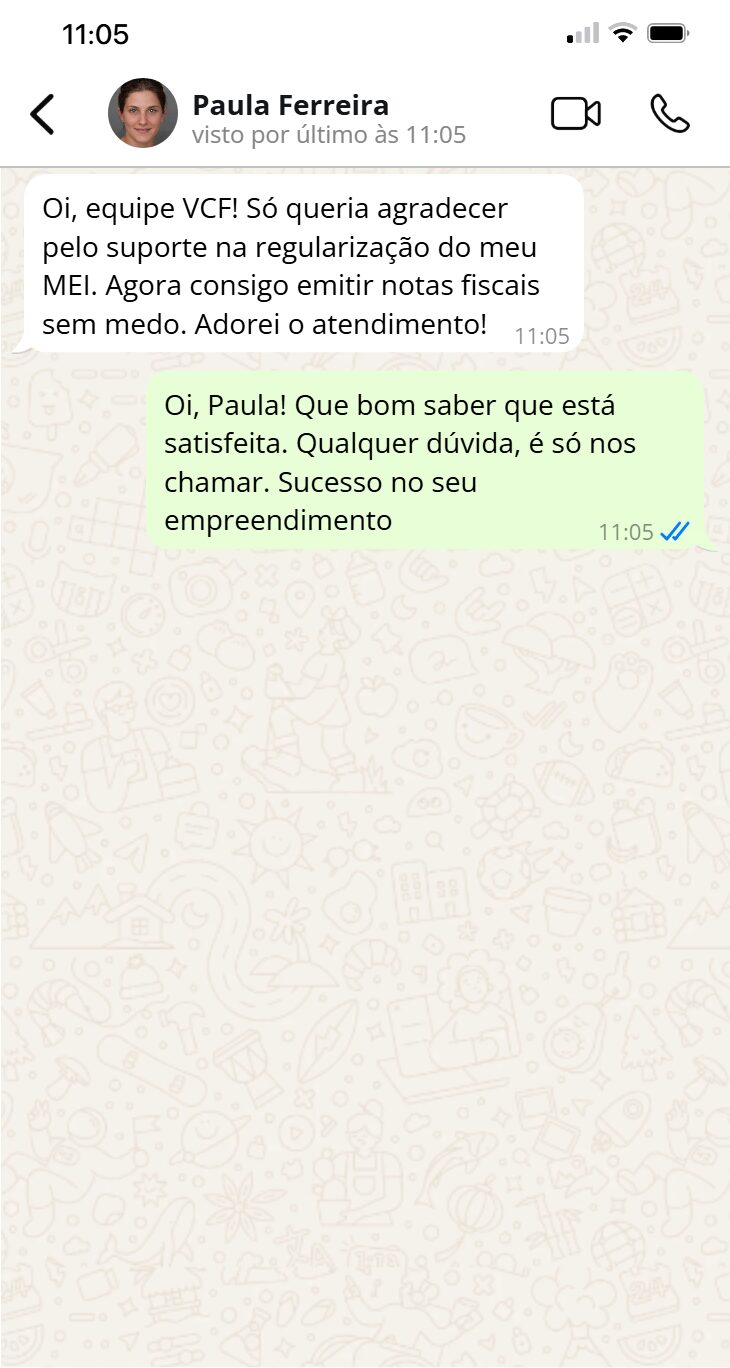

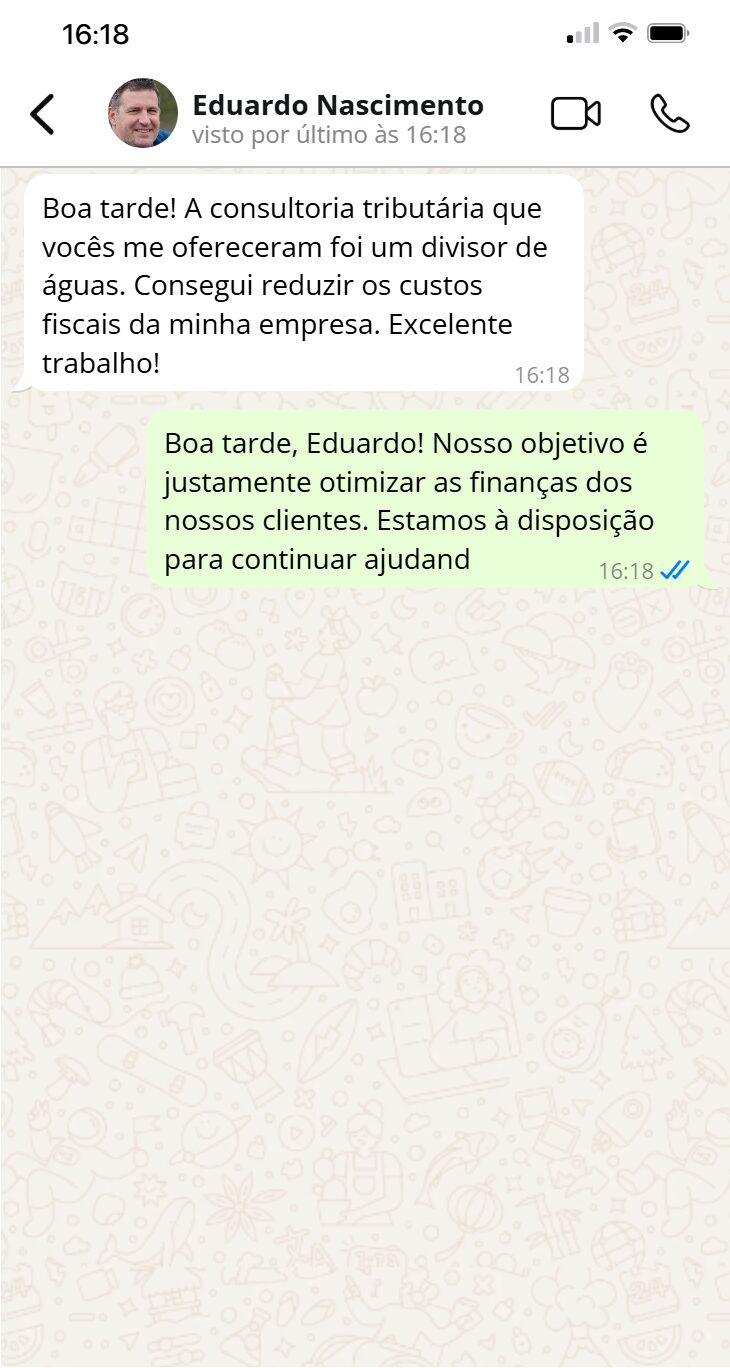

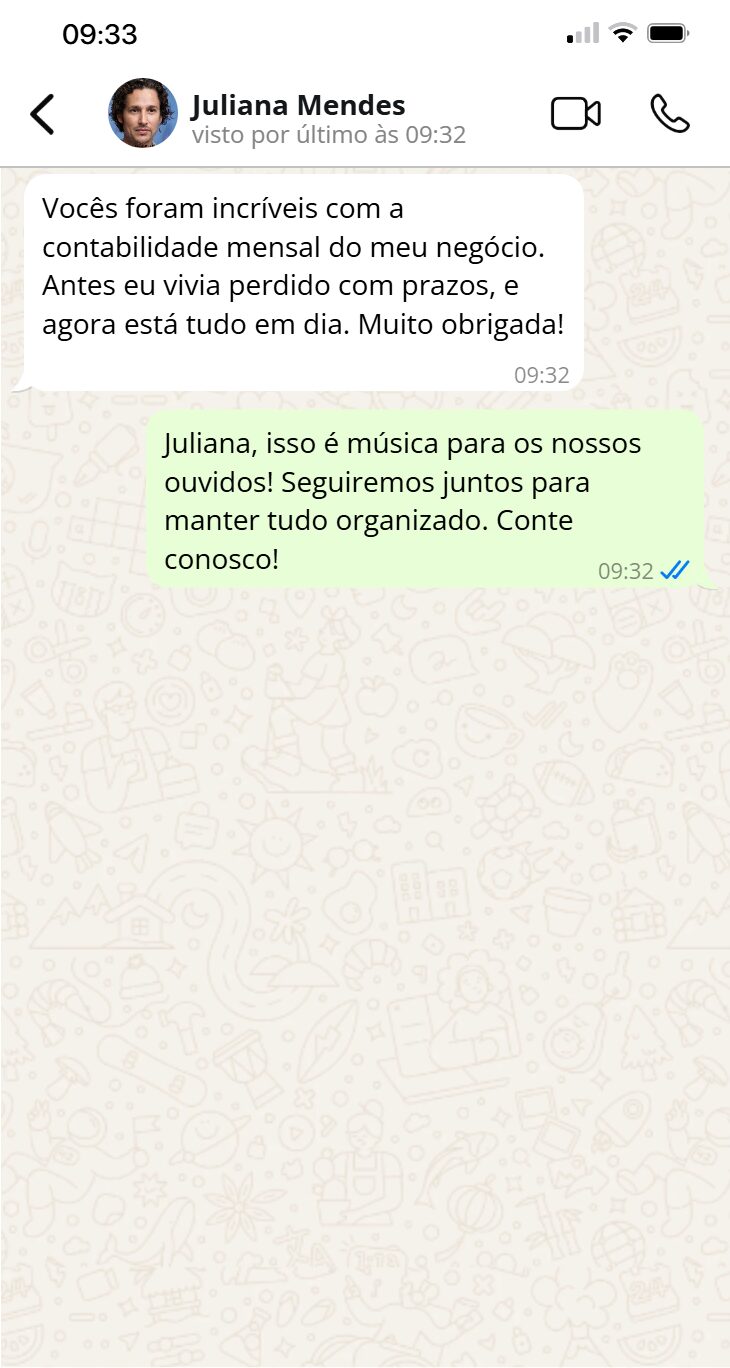

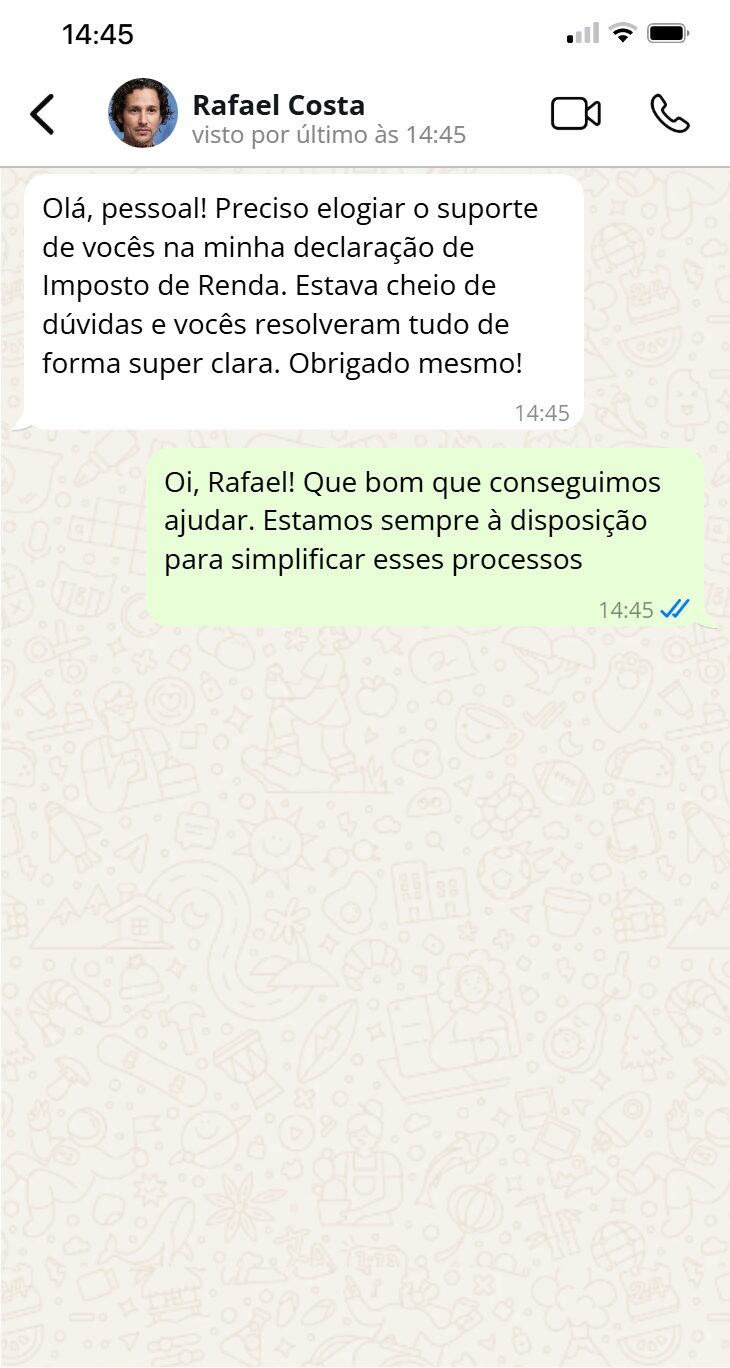

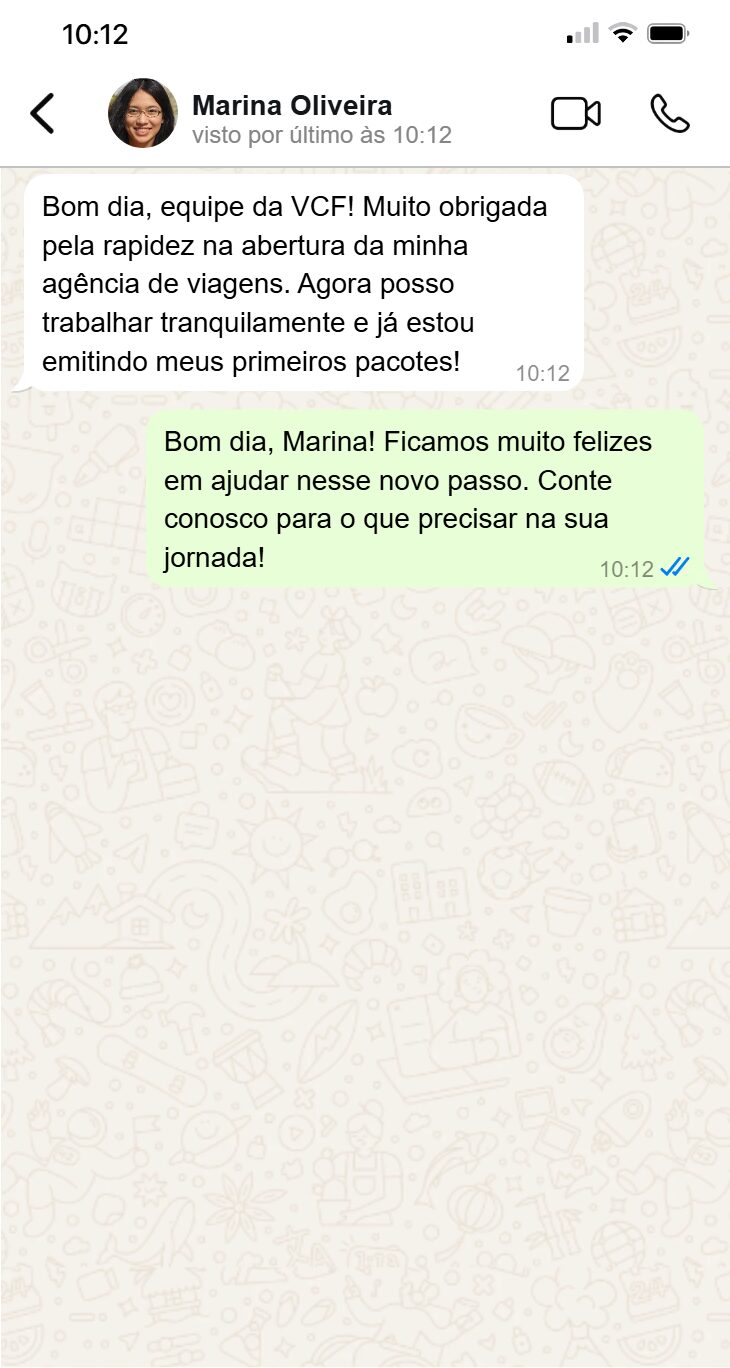

Depoimentos Reais de Clientes Satisfeitos

Confira o que nossos clientes estão dizendo sobre o impacto da nossa contabilidade digital no sucesso de seus negócios. Aqui estão alguns depoimentos reais de clientes que transformaram suas finanças com a nossa ajuda:

🔥Oferta Exclusiva e Urgente Apenas Hoje🏃♀️

Quanto vale o conhecimento em como lidar com a tributação?

Qual valor você pagaria para ter acesso a este conhecimento valioso?

🛡️ Garantia de 30 Dias! Não ficou satisfeito? Devolvemos seu dinheiro sem complicações 💰🚀

⏰ O Tempo Está Correndo!

🔑 Não Perca Essa Oportunidade Única! 🔑

Por apenas R$ 29,99 você terá acesso a todo o conteúdo transformador do Guia de Tributação para Agências de Viagens, a ferramenta essencial para simplificar sua gestão fiscal, reduzir custos e aumentar a lucratividade da sua agência!

Não deixe passar a chance de transformar a gestão tributária do seu negócio e garantir a estabilidade financeira que sua agência merece.

Garanta já o seu e dê o primeiro passo rumo a uma gestão eficiente e lucrativa! 💼

👉 Apenas Hoje por R$ 29,99 🚀

Faça Parte dos Nossos Clientes de Sucesso Que Já Transformaram Suas Finanças e Estão Alcançando Novos Patamares

Últimas Horas! Oferta Limitada!95%

Garantia de Reembolso

Com nossa Garantia de Reembolso, se você não gostar do nosso manual, você terá até 30 dias para solicitar seu reembolso. Ou seja, você não corre nenhum risco!

Sem Perguntas. Sem Risco. Seu Reembolso é Garantido!

🛡️ Garantia de 30 Dias! Não ficou satisfeito? Devolvemos seu dinheiro sem complicações 💰🚀

A VCF Online Contabilidade Digital é uma empresa especializada no atendimento a pequenas e médias empresas, com foco em tornar a contabilidade digital acessível e prática. Nosso objetivo é descomplicar as finanças, trazendo soluções inovadoras e suporte personalizado. Acreditamos que a educação financeira deve ser acessível a todos, por isso oferecemos serviços e produtos que simplificam o gerenciamento financeiro e ajudam empresários a alcançar a saúde financeira.

Olá! Preencha os campos abaixo para iniciar a Conversa no WhatsApp

Olá! Preencha os campos abaixo para iniciar a Conversa no WhatsApp

Olá! Preencha os campos abaixo para iniciar a Conversa no WhatsApp

Olá! Preencha os campos abaixo para iniciar a Conversa no WhatsApp