Você estará sujeito a uma variedade de impostos como representante comercial pessoa física, como:

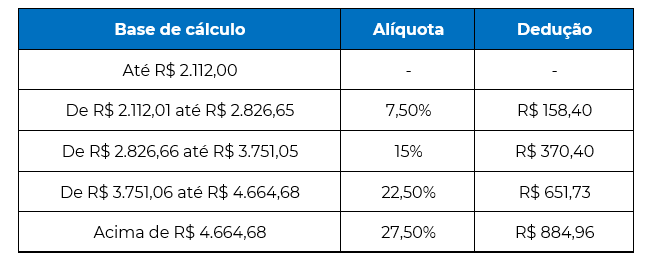

- A tabela progressiva para o cálculo do IRPF varia de 7,5% a 27,5%;

- INSS: 11% sobre o valor da comissão, respeitando o teto salário de contribuição previdenciária mensal;

- ISS: varia conforme o município.

No entanto, ao abrir seu CNPJ como representante comercial, é importante considerar o regime tributário adequado para economizar dinheiro. É muito complicado? Veja os detalhes restantes neste artigo.

Portanto, para aqueles que desejam se profissionalizar e aumentar sua atuação, abrir um CNPJ é uma boa opção. No entanto, é imperativo prestar atenção aos regimes tributários atuais, escolhendo o mais adequado para o seu caso.

Na maioria dos casos, o Simples Nacional é o melhor para pequenas e médias empresas. A principal vantagem é que ele é um regime simplificado; os principais impostos são agrupados em uma guia única, o DAS, que é pago mensalmente.

Isso facilita a operação da empresa do prestador de serviço. Os cinco anexos do regime têm regras, definições e atividades distintas. O valor da tributação e as alíquotas também variam dependendo do anexo.

A tributação para representante comercial no Simples Nacional é enquadrada no Anexo V ou no Anexo III. O Fator R, que leva em consideração seus gastos com a folha de pagamento, determinará onde você estará enquadrado.

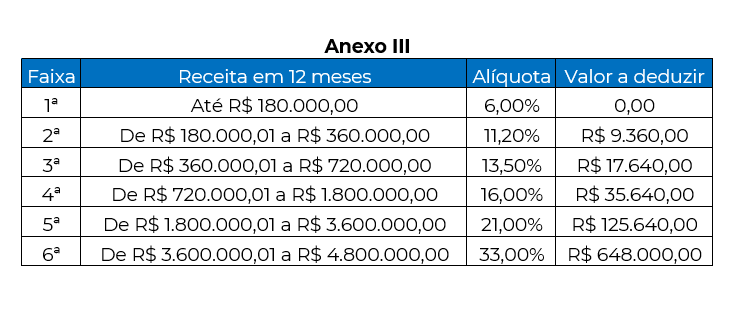

A tributação menor, que começa em 6% e aumenta conforme sua renda, é aplicada as empresas que estão incluídos no Anexo III.

O Anexo III é destinado às empresas de representação comercial que têm uma folha de pagamento que representa 28% ou mais do faturamento da empresa. (fator R);

As alíquotas efetivas apresentadas no Anexo III variam de 6% a 19,5% do faturamento mensal, com base na margem de dedução do Simples Nacional.

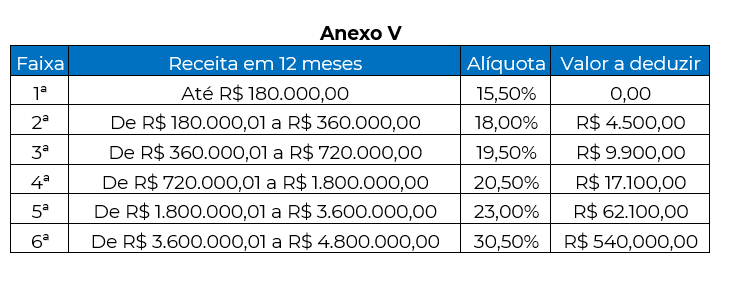

Além disso, o Anexo V é destinado as empresas de representação comercial cuja folha de pagamento não seja igual ou exceda 28% do faturamento.

As alíquotas efetivas no Anexo V variam de 15,5% a 19,25% do faturamento mensal, considerando a margem de dedução do Simples Nacional.

O Lucro Presumido, uma opção de regime tributário, pode ser usado por empresas com faturamento anual de até R$ 78 milhões.

Algumas alíquotas neste regime variam dependendo do setor de negócios, mas o Fisco leva em consideração o lucro estimado das empresas. Para ser classificado, a receita bruta não deve ultrapassar R$ 78 milhões.

A tributação para representantes comercial representação comercial no Lucro Presumido é de 32%.

Os tributos federais, com as alíquotas IRPJ de 15% e CSLL de 9%, devem ser calculados com base nesse valor.

Além disso, o PIS, que tem uma alíquota de 0,65%, a COFINS, que tem uma alíquota de 3% e o ISS, que varia dependendo do município e geralmente é de 2 a 5%.

A alíquota final de contribuição pode variar de 13,33% a 16,33% para representantes comerciais que atuam com a opção do Lucro Presumido.

A alíquota do ISS – Imposto sobre Serviços pode ser de 2% a 5% do faturamento mensal, dependendo do município onde o profissional trabalha.

Isso explica a diferença na carga tributária final do representante comercial pessoa jurídica em relação ao lucro presumido.

Os impostos desse regime são pagos individualmente porque alguns são calculados com base no lucro líquido, algo que não costuma ser bom para as empresas representação comercial.